給与からの特別徴収

最終更新日:2012年11月7日

給与からの特別徴収について

給与からの特別徴収制度とは、所得税の源泉徴収制度と同様に、村県民税についても特別徴収義務者である事業主(給与支払者)が納税義務者である従業員に支給している給料から天引きをして納入する制度です。

地方税法第321条の4により、所得税の源泉徴収を行う義務のある事業主は、給与所得者の村県民税の特別徴収をしていただくことになっています。

地方税法第321条の4により、所得税の源泉徴収を行う義務のある事業主は、給与所得者の村県民税の特別徴収をしていただくことになっています。

特別徴収事務の流れ

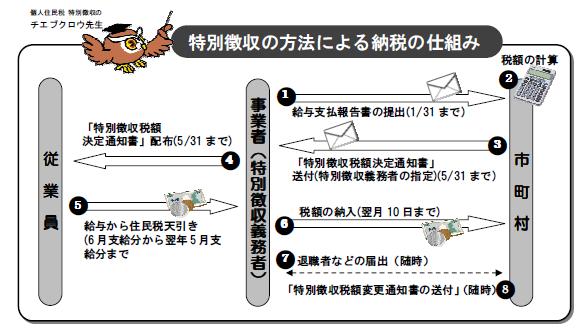

特別徴収を行っていただくときの1年の主な流れ

| 1月 | 給与支払報告書を送付するときに「総括表」の報告人員の特別徴収の人数を記載する欄に特別徴収が可能な人数を記載して提出してください。(注1) |

| 5月中旬 | 事業所に、従業員ごとの給与所得等に係る村民税・県民税 特別徴収税額の決定通知書(特別徴収義務者用)、同通知書(納税義務者用)(注2)、特別徴収関係書類綴(総括表付)、納入書などを送付いたします。 |

| 6月 | 従業員の6月分給料から天引きを開始してください。(翌年5月まで) |

| 7月10日 | 従業員の6月分給料から天引きした村県民税を給料支給翌月の10日までに、(5月に送付する)納入書で、金融機関等から納入してください。(以降毎月お願いします。) |

注1)特別徴収と普通徴収(退職者含む)が混在する場合は、普通徴収を希望する方の給与支払報告書「摘要」欄に「普通徴収」と記載するか、仕切り紙などで区別できるように提出してください。

注2)給与所得等に係る村民税・県民税 特別徴収税額の決定通知書(納税義務者用)は、切り離して従業員にお渡しください。

特別徴収の方法による納税の仕組み

特別徴収から普通徴収への切り替え

従業員に異動(退職・休業・転職など)があり、給料からの特別徴収ができなくなった場合は、「給与支払報告特別徴収にかかる給与所得者異動届出書」を提出してください。

提出していただいた異動届出書により、特別徴収税額の変更を行い、事業所に変更通知書を送付いたします。

その際、金額を訂正した新たな納入書は送付しておりませんので、納入書記載の税額を手書きで訂正し、訂正後の税額を納入してください。

※1月以降に異動した従業員について届出をする際にその年の1月1日以降に他の市町村に転居されている場合は、転出後の市町村にも異動届を提出しなければなりません。提出しない場合は、転出後の市町村から特別徴収義務者としての通知が来る場合があります。

※6月1日から12月31日までの間の退職者等については、本人の申し出により残りの税額を一括徴収することができます。

※翌年1月1日から4月30日までの間の退職者等については、5月31日までの間に残りの税額を超える給与及び退職手当等の支払いがある場合は、本人の申し出の有無にかかわらず、未徴収税額を一括徴収しなければなりません。

※非課税の従業員についても、異動があった場合は提出をお願いします。

提出していただいた異動届出書により、特別徴収税額の変更を行い、事業所に変更通知書を送付いたします。

その際、金額を訂正した新たな納入書は送付しておりませんので、納入書記載の税額を手書きで訂正し、訂正後の税額を納入してください。

※1月以降に異動した従業員について届出をする際にその年の1月1日以降に他の市町村に転居されている場合は、転出後の市町村にも異動届を提出しなければなりません。提出しない場合は、転出後の市町村から特別徴収義務者としての通知が来る場合があります。

※6月1日から12月31日までの間の退職者等については、本人の申し出により残りの税額を一括徴収することができます。

※翌年1月1日から4月30日までの間の退職者等については、5月31日までの間に残りの税額を超える給与及び退職手当等の支払いがある場合は、本人の申し出の有無にかかわらず、未徴収税額を一括徴収しなければなりません。

※非課税の従業員についても、異動があった場合は提出をお願いします。

普通徴収から特別徴収への切り替え

新たに採用した従業員から特別徴収の申し出があった時は、「特別徴収切替届出書」と本人が持っている「普通徴収分の納税通知書」及び「(普通徴収)納付書つづり」を提出してください(本人が持っていない場合は提出不要)。

この場合、過年度分や納期限が過ぎている普通徴収税額を特別徴収に切り替えることはできません。

また、特別徴収を開始できる月は、届出がその月の15日頃までに役場に到着したときには、その翌月分からの開始となります。

なお、公的年金からの特別徴収の対象となっている公的年金等の所得にかかる村県民税は、給与からの特別徴収に切り替えることがでません。

この場合、過年度分や納期限が過ぎている普通徴収税額を特別徴収に切り替えることはできません。

また、特別徴収を開始できる月は、届出がその月の15日頃までに役場に到着したときには、その翌月分からの開始となります。

なお、公的年金からの特別徴収の対象となっている公的年金等の所得にかかる村県民税は、給与からの特別徴収に切り替えることがでません。

特別徴収義務者の異動について

特別徴収義務者(給与支払者)の所在地・名称・送付先について変更があった場合には、「特別徴収義務者の所在地・名称等変更届出書」を提出してください。

ただし、変更内容が代表者名のみの変更については、届出の必要はありません。

ただし、変更内容が代表者名のみの変更については、届出の必要はありません。

更正(税額の変更)通知について

当初算入されていない収入の判明や控除対象扶養親族の変更、確定申告などによる所得控除の追加などにより、税額の変更(以下「更正」といいます。)をすることがあります。この更正によって給与からの特別徴収税額の月割を変更したときは、事業所あてに「給与所得等に係る村民税・県民税特別徴収税額の変更通知書(特別徴収義務者用)」と同通知書の本人用(納税義務者用)を送付します。

◆月割額が増額・減額になったとき

更正により月割額に変更があった場合は、その額に応じて特別徴収してください。

事業所での徴収や納入が更正に間に合わない場合は、東通村税務課までご連絡ください。

◆減額により残りの月の徴収額が0円となり、すでに徴収していただいた税額を遡及して

減額した場合は、特別徴収義務者からの納入を確認したのちに従業員(納税義務者)

ご本人に直接還付いたします。

※更正を行った場合でも、税額を訂正した新たな納入書は送付しておりませんので、記載税額を訂正のうえ納入をお願いします。

◆月割額が増額・減額になったとき

更正により月割額に変更があった場合は、その額に応じて特別徴収してください。

事業所での徴収や納入が更正に間に合わない場合は、東通村税務課までご連絡ください。

◆減額により残りの月の徴収額が0円となり、すでに徴収していただいた税額を遡及して

減額した場合は、特別徴収義務者からの納入を確認したのちに従業員(納税義務者)

ご本人に直接還付いたします。

※更正を行った場合でも、税額を訂正した新たな納入書は送付しておりませんので、記載税額を訂正のうえ納入をお願いします。

本ページに関するお問い合わせ先

税務課税務グループ

所在地:〒039-4292 青森県下北郡東通村大字砂子又字沢内5番地34 [アクセス]

電話番号:0175-27-2111

Fax番号:0175-27-2130

メールアドレス:zeimu@vill.higashidoori.lg.jp