○東通村滞納処分停止事務処理要領

平成22年11月1日

規程第21号

(滞納処分の停止の意義)

第1 滞納処分の停止(以下「処分停止」という。)は、滞納者に滞納処分を執行することができる財産がない場合、又は滞納処分を執行すれば滞納者の生活を著しく窮迫させるおそれがある場合など、地方税法(以下「法」という。)第15条の7第1項に定める要件に該当するときに行うものであり、納税の猶予等の猶予措置とともに、納税緩和措置の一環をなすものである。

滞納者の納付(納入)すべき村税徴収金については、公平な徴収の実現に努めなければならないが、一方、滞納者について処分停止に該当する事由があるにもかかわらず処分停止をしない場合には、納税緩和措置の適切な執行という観点から不適切であるのみならず、滞納処分の執行を続行する意義のない事案の管理等をすることが事務の効率化にも反することとなり、全体として、滞納整理における確実な徴収にも支障を来すことになるものである。

したがって、滞納整理に当たっては、滞納者の実情を把握し、その実情に即した処理を的確に実施し、その結果、法第15条の7第1項に定める要件に該当するときには、遅滞なく処分停止をするよう努めるものとする。

なお、処分停止に当たっては、公平な徴収を実現する観点から、この要領に定める取扱いを画一的・形式的に行うことのないように留意するものとする。

(処分停止相当事案)

第2 次のいずれかに該当する事由がある場合は、原則として「処分停止相当事案」として、第3の定めに即して処分停止の可否を判断するものとする。

1 滞納処分着手後5年以上経過しているとき。ただし、次に掲げる場合を除く。

(1) 滞納額に相当する価額の財産を差押えている場合

(2) 交付要求により滞納額に相当する配当が見込まれる場合

(3) 徴収猶予、換価の猶予又は納付(納入)の委託をしている場合

(4) 滞納者が不服申立てをしている場合

2 滞納者が既に事業を行っておらず、かつ、滞納処分を執行しても滞納額を徴収できる見込みがないとき。

3 滞納者の所在又は滞納処分を執行できる財産が不明で、1年以上調査を継続しても発見できないとき。

4 税額が確定したときにおいて、滞納者について次のいずれかに該当する事由があるとき。

(1) 滞納額が破産宣告前の原因に基づいて生じたもの及び破産宣告後の原因に基づいて破産財団に関して生じたものである場合で、既に破産手続が終結していること。

(2) 滞納額が会社更生法手続開始前の原因に基づいて生じたものである場合で、既に清算を内容とする会社更生計画が認可決定されていること。

(3) 課税資料等から判断して滞納額を徴収できる見込みがないこと。

(4) 既に出国していて再入国の見込みがなく、かつ、滞納処分を執行しても滞納額を徴収できる見込みがないこと。

(処分停止の判定基準)

第3

1 法第15条の7第1項第1号の判定基準

(1) 「滞納処分をすることができる財産がないとき」とは、処分停止をするかどうかを判定する時(以下「判定時」という。)において、次に掲げる場合のいずれかに該当するときをいう。

ア 既に差し押さえた財産及び差押えの対象となり得る財産の処分予定額が、滞納処分費(判定時後のものに限る。)及び滞納額に優先する債権額に充て残余を得る見込みがない場合

イ 差押えの対象となり得る全ての財産について換価(債権の取立てを含む。)を終えたが、なお徴収できない滞納額がある場合

(2) 次に掲げる財産を差し押さえている場合において、その財産について必要な売却手続を行っても売却できる見込みがないときは、その財産は、滞納処分を執行することができる財産には当たらない。

ア 差押え前から公共の目的のために供されている財産(当該財産の使用状況を勘案すると、他の財産でもってその公共目的が、達せられると認められる場合を除く。)

(注) 滞納者の財産が公共目的のために有償で供されている場合には、その賃借料の支払請求権の差押えを検討するものとする。

イ 差押財産の性質形状が、災害その他やむを得ない事情によって差押え時に比較して著しく異なることとなった財産(人為的な原因により現状が著しく異なることとなった差押財産については、その原因を引き起こした者に対し原状回復請求、損害賠償請求等の法的手段を講ずることができない特別の事情があるとき、及びその著しく異なることとなった原因が滞納者の責に帰さないときに限る。)

ウ 第三債務者が次に掲げる事由のいずれにも該当する債権

(ア) 強制執行の対象となる財産を有していないこと。

(イ) 債務(被差押債権)を履行しているが、完済までに概ね10年以上の長期間を要すること。

(ウ) (イ)の長期間を要する理由が、契約上又は法律上の原因に基づかず、専ら資力に基因すること。

(エ) 資力が現に履行中の金額を越えると認められないこと。

2 法第15条の7第1項第2号要件の判定基準

「滞納処分をすることによって生活を著しく窮迫させるおそれがあるとき」とは、判定時において次の各号のいずれかに該当するときをいう(滞納者が個人の場合に限る。)。

(1) 滞納者が生活保護法の適用を受けている場合

(2) 滞納者の財産につき滞納処分を執行することにより、滞納者が生活保護法の適用を受けなければ生活を維持できない程度の状態になるおそれがある場合

具体的には、滞納者の所得が法第295条第3項の規定により条例で定められている個人の村県民税の均等割を課すことができないこととされている金額以下である場合等をいう。

(3) 滞納者が差押禁止財産以外に財産を有しているが、次のいずれかに該当する場合

ア 滞納者の収入がわずかで安定性がないためにその生活の維持が難しい場合

滞納者の収入が主として給料等によるものであるときは、国税徴収法第76条に定める差押禁止額と同等の額以下で、かつ、生計を一にする親族等の収入を見込んでも生活の維持が難しいと認められる場合をいう。

イ 扶養親族を含めた滞納者の生活を維持するためにその財産を生活費に充てつつある場合(今後1年間程度の間にその財産を生活費等やむを得ない支出に充てる状態になるおそれがあると認められる場合を含む。)

ウ その財産が現に生活の用に供されており、生活の維持に必要不可欠と認められる場合

(4) 滞納者の居住用財産を換価するときにおいて、生活保護法の適用を受けなければならないほどではないが、次のいずれにも該当する場合

ア 滞納者について老齢又は病気、負傷その他これに準じる事実があり、滞納者及び生計を一にする親族の収入の合計が国税徴収法第76条に定める差押禁止額と同等の額以下であり、今後3年程度の間においてもその回復が見込まれないこと。

イ その財産が、滞納者の生活にとって必要最低限のものであること。

なお、必要最低限のものであるかどうかは、その財産の立地条件等を勘案して、社会通念上必要最低限のものと認められるかどうかにより判定する。

ウ 居住用財産を換価した場合において、滞納者が親族その他の者と同居することが不可能であり、かつ、新たな生活の本拠となるべきアパート等の賃借に要する費用等(引越費用及び今後1年間の家賃相当額を含む。以下同じ。)を有しないと認められること。

エ 居住用財産の差押えに係る村税徴収金に劣後する公租公課、私債権等を有する者の参加差押え又は強制執行による差押え等がないこと。

(注) 次に該当する場合には、原則として、生活を著しく窮迫させるおそれがあるときに当たらないものとする。

(ア) 土地のみを換価する場合

(イ) 居住用財産を換価した場合において、滞納者に交付すべき残余金が滞納者の新たな生活の本拠となるべきアパート等の賃借に要する費用等に相当する額を超えると見込まれる場合

(ウ) その財産に第三者の債務を担保するために抵当権等が設定されている場合において、その被担保債権の弁済に伴う求償権の行使が現実に可能な場合

3 法第15条の7第1項第3号要件の判定基準

滞納者の住所又は居所(法人にあっては、その代表者及びその他の関係者の住所又は居所)及び滞納処分をすることができる財産がともに不明の場合に限り適用する。

なお、滞納者の所在が国外にあることが明らかである場合において、納付の見込みがなく、かつ、国内における財産が不明である場合には、再入国することが確実に見込まれるときを除き、滞納者の所在及び滞納処分を執行することができる財産が不明であるときに当たるものとする。

4 留意事項

(1) 交付要求をしている場合

滞納者の財産について強制換価手続が開始され、執行機関に対する交付要求(参加差押えを含む。)をしている場合で、これらの執行機関からの配当を受ける見込みがあるときには、原則として処分停止をしない。

なお、交付要求中に、配当を受ける見込みがないことが明らかであるため処分停止をした場合、その交付要求は、処分停止期間が満了した時点で解除する。

(2) 第二次納税義務者がある場合

第二次納税義務者、譲渡担保財産、連帯納税義務者、保証人及び物上保証人等から滞納額の徴収ができる場合には、処分停止をしない。

なお、第二次納税義務者又は保証人について処分停止の要件に該当する場合には、これからの者に対しては滞納者(主たる納税者)に関係なく処分停止をすることができる。

(3) 課税処分又は滞納処分について争訟が係属している滞納がある場合

課税処分又は滞納処分について不服申立て又は訴訟が係属している滞納がある場合には、原則として処分停止をしない。

(滞納処分の一部停止)

第4 処分停止相当とする事案が次のいずれかに該当するときは、それぞれに掲げる金額を滞納額の合計から控除した残額について処分停止をする。

1 滞納処分により差し押さえた債権について、その全部又は一部の取立てに概ね1年以上の期間を要すると認められる場合において、その債権を除くと、処分停止をすることができると認められたとき。

その差押債権の額

2 強制換価手続の執行機関に対して交付要求(参加差押えを含む。)をしている場合において、その執行機関からの配当を受けるまでに概ね1年以上の期間を要すると認められるときで、かつ、その配当見込額を除くと、処分停止をすることができると認められるとき。

配当を受けることができると認められる金額

3 滞納処分により差し押さえた不動産について、その不動産を再公売に付しても売却できない場合で、今後、換価に概ね1年以上の期間を要すると認められ、かつ、その財産からの配当見込額を除くと、処分停止をすることができると認められるとき。

その換価により徴収できると認められる金額(原則として、その財産からの配当見込額に、その財産の見積価格の概ね3割の金額を加えた額とする。)

(処分停止の事務手続)

第5

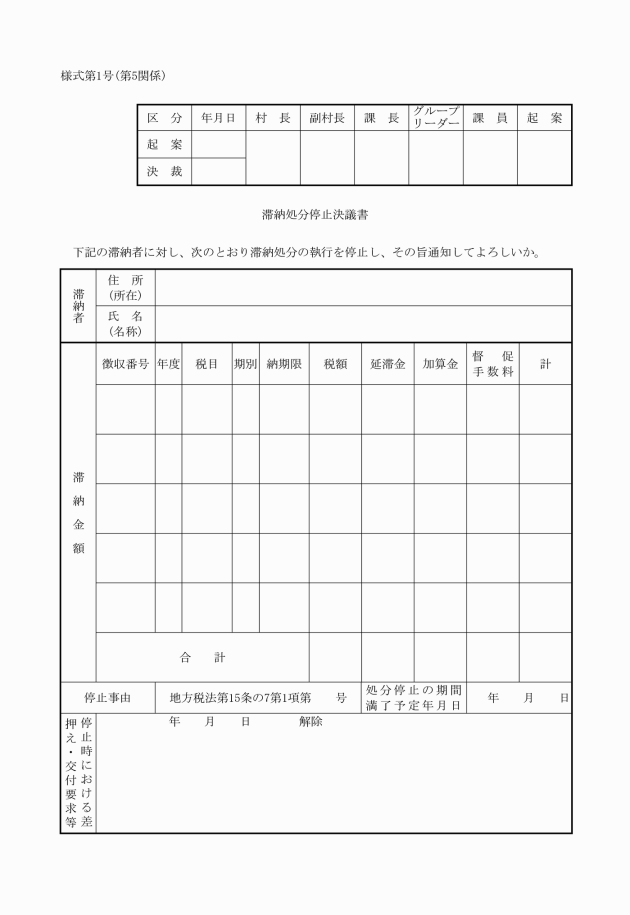

1 処分停止の決議

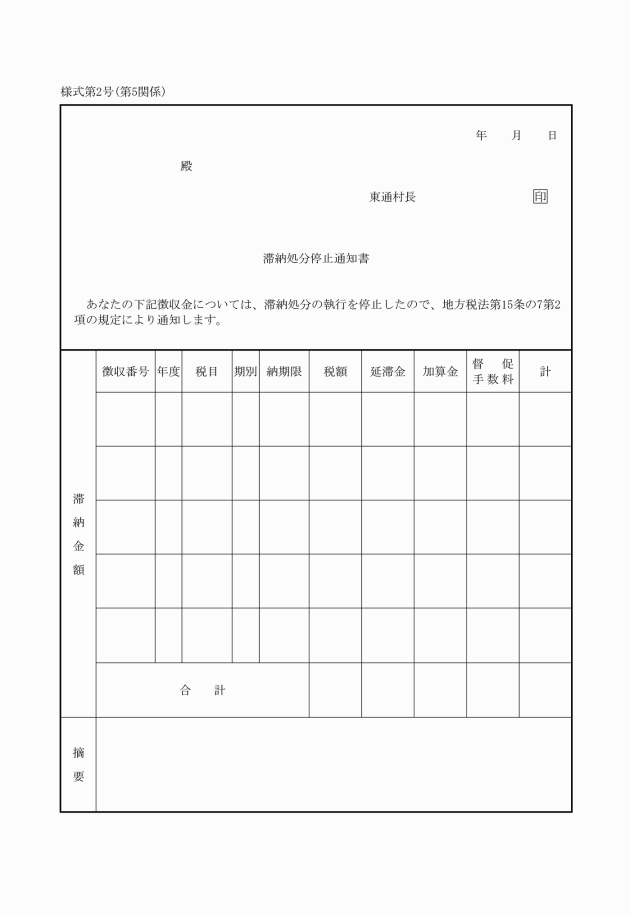

2 滞納者に対する通知

滞納処分の停止決議書を作成して決裁を了したときは、「滞納処分停止通知書」(様式第2号)により滞納者に通知する。

なお、法第15条の7第1項第3号により処分停止をした場合には、滞納処分停止通知書の発送を保留して差し支えない。

3 関係帳票の整理保管

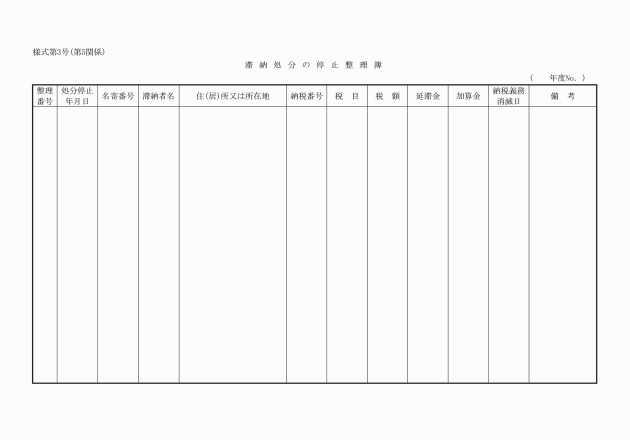

(1) 処分停止をしたときは、「滞納処分の停止整理簿」(様式第3号)に所要事項を記載する。

(2) 滞納整理票には、処分停止年月日、滞納処分の停止整理簿の整理番号等の所要事項を記載し、その他の滞納整理票と区分して保管する。

(処分停止の効果)

第6

1 差押えの禁止

処分停止をしたときは、その停止期間中は、その停止に係る滞納額について、新たに財産の差押えをすることができず、既に差し押さえた財産については、法第15条の7第3項の規定によりその差押えを解除しなければならない。

なお、交付要求は、処分停止期間中であっても行うことができる。

2 収納等

滞納者から処分停止に係る村税の納付があった場合には、その納付金を収納し、過誤納金等又は交付要求に係る受入金は、処分停止に係る村税に充当する。

3 納税義務の消滅

(1) 3年間の継続による消滅

処分停止をした場合において、その執行の停止が3年間継続したときには、その処分停止をした滞納額を納付(納入)する義務は、当然に消滅する。

なお、村税徴収金の消滅時効は、処分停止期間中でも進行するので、消滅時効が完成すれば処分停止期間中でも納付(納入)義務は消滅する。

(2) 処分停止をした場合において、次のいずれかに該当するときは、直ちにその納税義務を消滅して差し支えない。

ア 相続人が不存在の場合又は全ての相続人が相続を放棄した場合において、相続財産法人に滞納処分を執行することができる財産がないとき。

イ 限定承認をした相続人が、相続によって承継した村税徴収金の納税義務を負う場合において、滞納処分を執行することができる相続財産がないとき。

ウ 解散した法人又は解散の登記はないが廃業して将来事業再開の見込がない法人について、滞納処分を執行することができる財産がない又は不明であるとき。

エ 会社更生法による更生計画の認可があった場合で、同法第241条本文の規定によりその会社が滞納額につき免責を受けたとき。

4 納税義務消滅確認等

(1) 納税義務消滅に係る決議

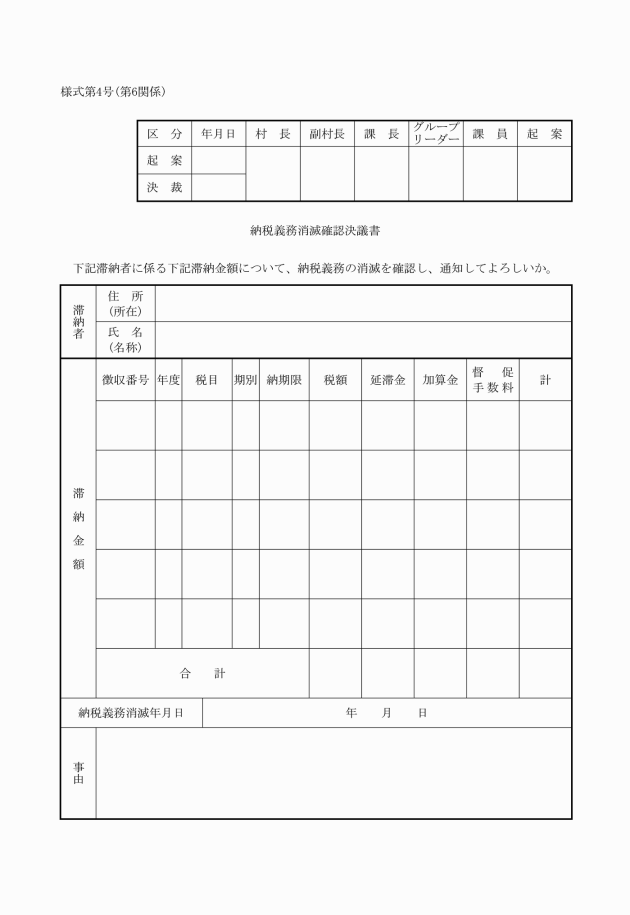

3の(1)により納税義務が消滅した場合(処分停止期間中に時効の完成により納税義務が消滅した場合を含む。)には、「納税義務消滅確認決議書」(様式第4号)により決裁を受ける。

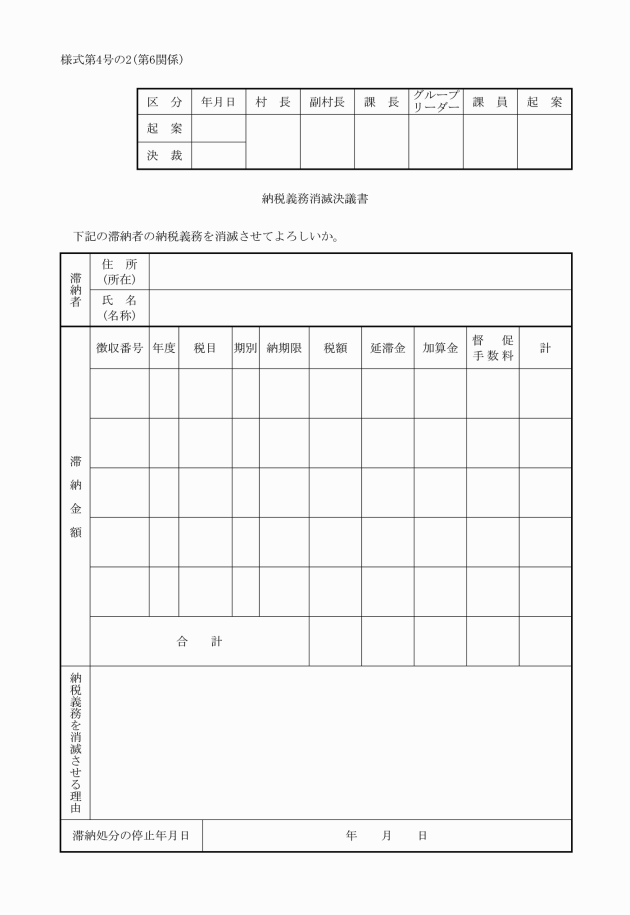

また、3の(2)により納税義務を消滅させる場合には、「納税義務消滅決議書」(様式第4号の2)により決裁を受ける。

(2) 納税義務の消滅の通知

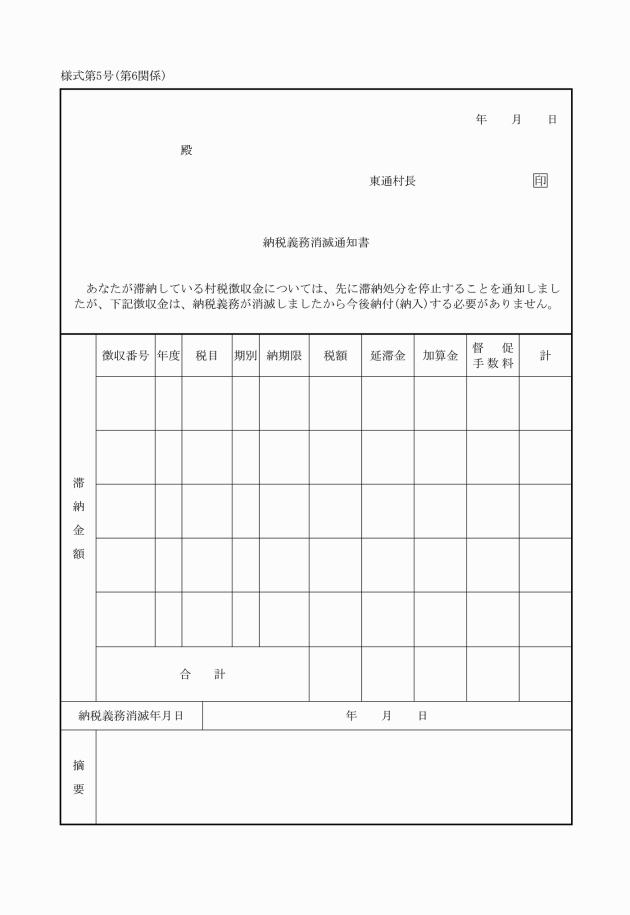

滞納者に対する納税義務の消滅の通知は、「納税義務消滅通知書」(様式第5号)により行う。

(事後調査)

第7 処分停止をした滞納者については、公平な徴収を実現する観点から、処分停止を継続することの適否の調査(以下「事後調査」という。)を実現する。

1 事後調査の実施基準

(1) 実施時期

事後調査は、原則として納付(納入)義務消滅予定日前6ヶ月から3ヶ月の間に実施する。

(2) 調査方法

ア 所在判明者に対する調査

滞納者の所在が判明しているものは、実施に調査する。

イ 所在不明者に対する調査

滞納者の所在及び財産が不明であることを理由として処分停止をしたものは、その所在確認に努め、所在が確認できたものは、アと同様に調査を行う。

2 事後調査の報告

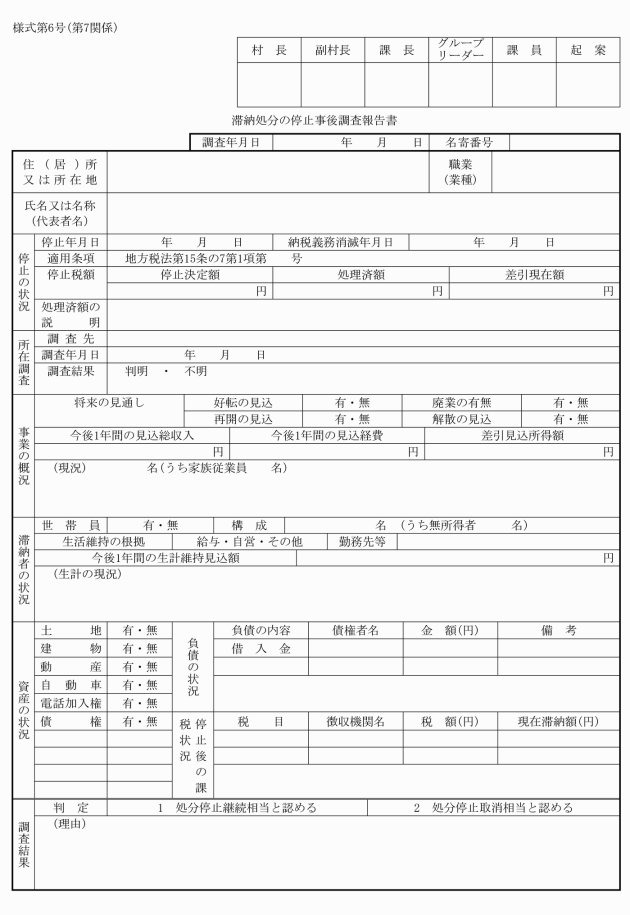

事後調査を実施した滞納者については、「滞納処分の停止事後調査報告書」(様式第6号)を作成し、報告する。

(処分停止の取消)

第8

1 取消の手続

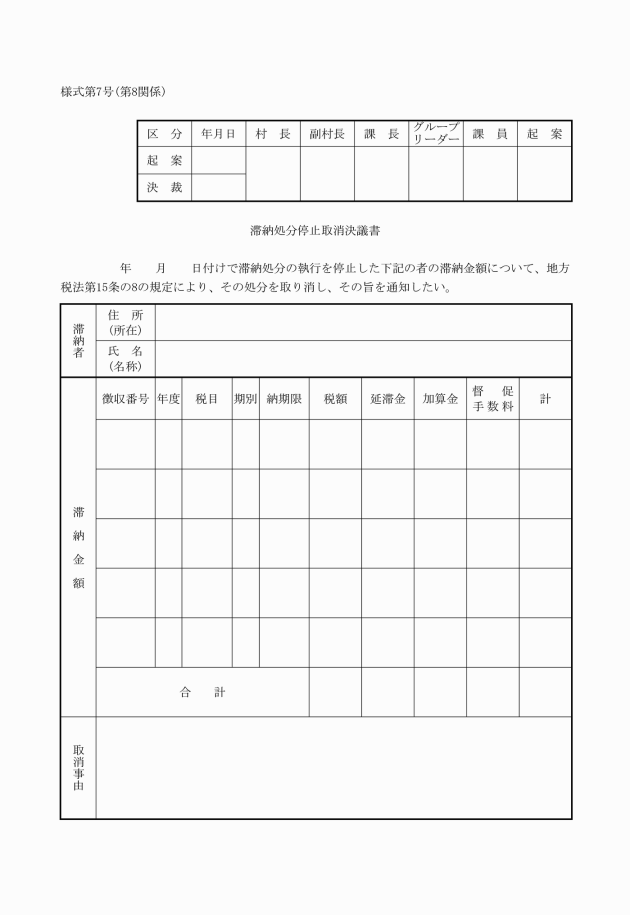

処分停止後3年後を経過する日までに、事後調査等によりその滞納者につき処分停止の要件を欠く事実が生じたことを確認した場合には、「滞納処分停止取消決議書」(様式第7号)に滞納処分の停止事後調査報告書及び関係資料を添付して、取り消す旨の決裁を受ける。

なお、第二次納税義務者又は保証人について処分停止を取り消した場合において、主たる滞納者について処分停止をしているときは、その主たる滞納者の処分停止も取り消す。

2 収納等

(1) 処分停止に係る滞納額について滞納者等から任意に納付(納入)があった場合は、再度処分停止の要件に該当するか否かを調査し、該当しないと判断されるときは、その残額につき処分停止を取り消すものとする。

(2) 交付要求の配当金、過誤納金等の還付金を滞納額に充当した場合は、原則として処分停止を取り消さない。

(3) 任意納付、配当金若しくは過誤納金等の充当又は調定額の異動等があったが、処分停止を取り消さない場合には、滞納処分停止決議書、滞納処分の停止額整理簿及び滞納整理票に所要の訂正をするとともに、取り消さない理由を明記する。この場合、滞納者に対しては通知しない。

3 滞納者に対する通知等

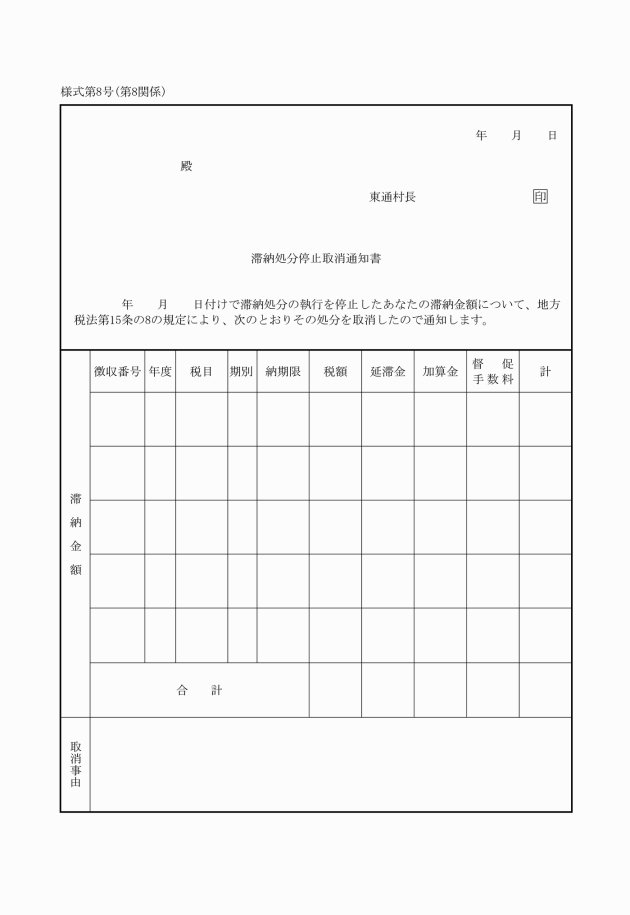

(1) 処分停止を取り消したとき、「滞納処分停止取消通知書」(様式第8号)により滞納者に通知するとともに、滞納処分停止決議書、滞納処分の停止整理簿及び滞納整理票に所要事項を記載する。

(2) 滞納処分停止取消決議書は、当該事案の滞納処分停止決議書等の関係書類と一括して保管する。

4 取消の効果

処分停止の取消は、いわゆる「撤回」であって、処分停止の効力を将来に向かって消滅させるものであるから、取消の効果は処分停止の始期までさかのぼらない。

附則

この要領は、公布の日から施行する。